キャッシュレス決済の普及に伴い、店舗では自動精算機や自動釣銭機などの設備導入が増えています。これらの設備を「減価償却資産」として会計処理する際、国税庁が定める法定耐用年数を正しく把握しておくことが重要です。

設備投資を行う際は、耐用年数を踏まえて取得価額の減価償却費の計上期間や会計処理の設計を行うことが、経営上の重要なポイントとなります。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

自動精算機・自動釣銭機の耐用年数に関する基礎知識

ここからは自動精算機・自動釣銭機の耐用年数に関する基礎知識について解説します。

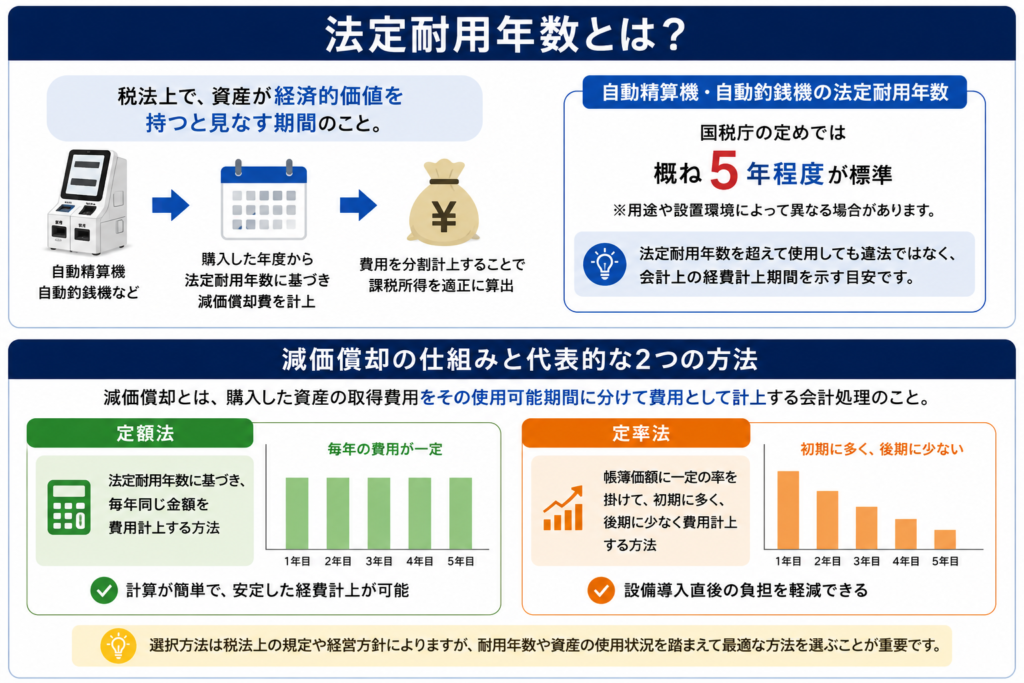

法定耐用年数とは?税法上の考え方を簡単に解説

自動精算機や自動釣銭機を含む設備は、減価償却資産として扱われ、購入費用を一定期間に分けて経費計上します。この際に基準となるのが法定耐用年数です。法定耐用年数とは、税法上で国税庁が定めた資産が経済的価値を持つと見なす期間を指します。

設備を購入した年度からこの期間に基づき減価償却費を計上することで、利益から費用を差し引き、課税所得を適正に算出できます。自動精算機や自動釣銭機の場合、国税庁の定めでは概ね5年程度が標準となりますが、用途や設置環境によって異なる場合があります。

また、法定耐用年数を超えて使用しても違法ではなく、会計上の経費計上期間を示す目安として理解することが重要です。

減価償却の仕組みと代表的な2つの方法

減価償却とは、購入した資産の取得費用をその使用可能期間に分けて費用として計上する会計処理のことです。自動精算機や自動釣銭機のような高額設備は、一度に全額を経費にすることができないため、減価償却を活用します。

代表的な方法は定額法と定率法の2種類です。定額法は、法定耐用年数に基づき毎年同じ金額を費用計上する方法で、計算が簡単で安定した経費計上が可能です。一方、定率法は、帳簿価額に一定の率を掛けて初期に多く、後期に少なく費用計上する方法で、設備導入直後の負担を軽減するのに向いています。

選択方法は税法上の規定や経営方針によりますが、耐用年数や資産の使用状況を踏まえて最適な方法を選ぶことが重要です。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

導入前に知っておきたい税金と減価償却の基礎知識

ここからは導入前に知っておきたい税金と減価償却の基礎知識について解説します。

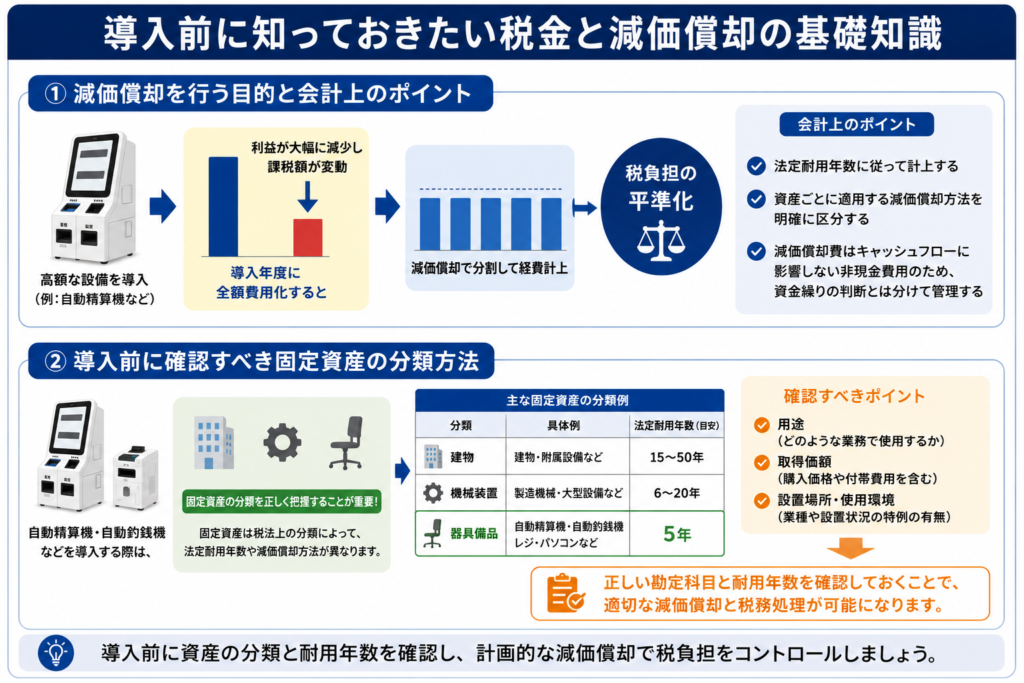

減価償却を行う目的と会計上のポイント

減価償却は、固定資産の取得費用を使用可能期間にわたって分割して経費計上する会計処理です。これにより、資産の購入費用を一度に損益計算に反映させず、利益とのバランスを適正にすることができます。

例えば自動精算機や自動釣銭機のような高額設備は、購入年度に全額費用化すると、利益が大幅に減少し課税額が変動してしまいます。減価償却を行うことで、税負担を平準化し、経営判断に役立つ損益計算書を作成することが可能です。

また、会計上のポイントとしては、法定耐用年数に従った計上が基本であること、資産ごとに適用する減価償却方法を明確に区分することが重要です。さらに、減価償却費はキャッシュフローには影響しない非現金費用であるため、資金繰りの判断とも切り離して管理する必要があります。

導入前に確認すべき固定資産の分類方法

自動精算機や自動釣銭機などを導入する際には、固定資産の分類方法を正しく把握することが重要です。固定資産は、税法上「建物」「機械装置」「器具備品」などに分類され、それぞれ法定耐用年数や減価償却方法が異なるため、分類を誤ると減価償却費の計算や税務処理に影響します。

例えば、自動精算機は一般的に「器具備品」に分類され、法定耐用年数はおおむね5年とされますが、使用環境や業種によって特例が適用される場合もあります。導入前には、資産の用途や取得価額、設置場所などを整理し、正しい勘定科目と耐用年数を確認することが大切です。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

自動精算機・自動釣銭機の法定耐用年数は「5年」が基本

ここからは自動精算機・自動釣銭機の法定耐用年数は「5年」が基本という点について解説します。

国税庁で定められている耐用年数

自動精算機や自動釣銭機は、税法上減価償却資産に分類され、取得費用を分割して経費計上します。この際の基準となるのが法定耐用年数で、国税庁が資産の種類ごとに定めています。自動精算機や自動釣銭機は、通常「器具備品」に該当し、国税庁の定める法定耐用年数は5年が基本です。

法定耐用年数を基に毎年減価償却費を計上することで、資産の取得コストを適切に損益計算書に反映させ、税務上も正しく処理することが可能になります。耐用年数はあくまで税法上の基準であり、実際の使用可能期間とは必ずしも一致しませんが、会計処理や節税対策の目安として重要な役割を果たします。

導入方法や用途による違い

自動精算機や自動釣銭機の耐用年数は基本的に5年ですが、導入方法や用途によって例外的に扱われる場合があります。たとえば、店舗向けに設置する通常の精算機であれば5年ですが、ホテルや宿泊施設、交通機関など特殊な業務で使用する場合は、法定耐用年数の取り扱いが異なることがあります。

また、レンタルやリースで導入する場合は、契約期間に応じた減価償却計算が必要です。さらに、資産の取得価格や改修・追加設置の有無によっても耐用年数の調整が可能なケースがあります。

導入時には、設置環境や使用条件を踏まえ、法定耐用年数の基本5年を参考にしつつ、自社の会計処理に最適な減価償却計画を立てることが重要です。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

リース・レンタル契約による耐用年数と処理の違い

ここからは、リース・レンタル契約による耐用年数と処理の違いを解説します。

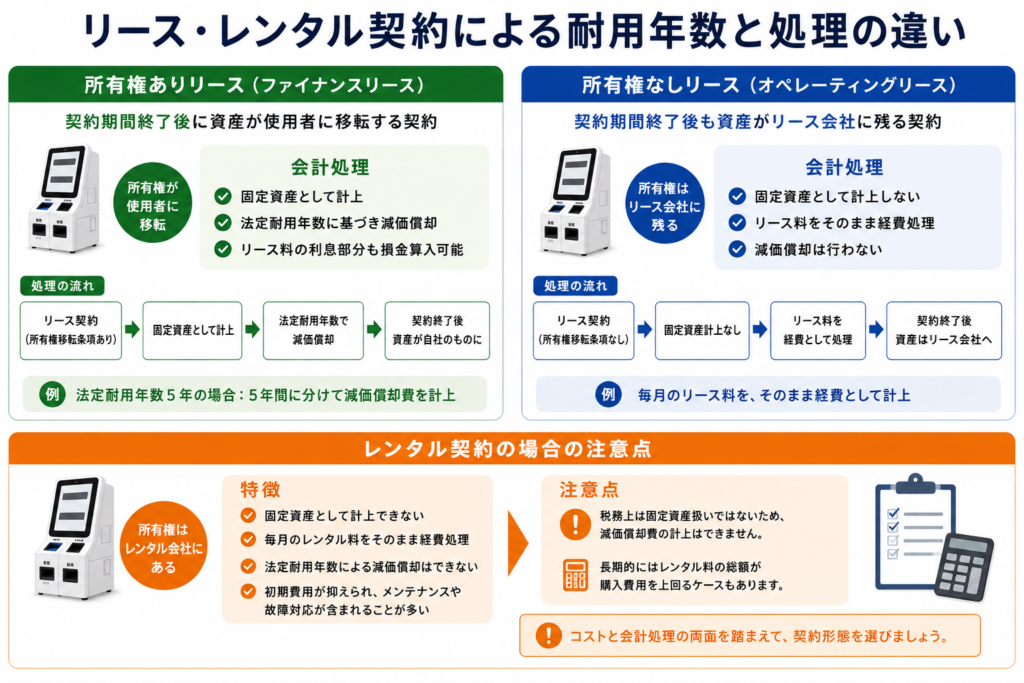

所有権ありリースと所有権なしリースの会計処理の違い

自動精算機や自動釣銭機をリース契約で導入する場合、所有権の有無によって会計処理が異なります。まず、所有権ありリース(ファイナンスリース)は、契約期間終了後に資産が使用者に移転する契約で、購入した場合と同様に固定資産として計上し、法定耐用年数に基づき減価償却を行います。

このため、資産取得費を分割して費用化できると同時に、リース料の利息部分も損金として扱うことが可能です。一方、所有権なしリース(オペレーティングリース)は、契約期間終了後も資産がリース会社に残るため、固定資産として計上せず、リース料をそのまま経費処理します。

この違いを理解しておかないと、減価償却費や損益計算書の費用計上に誤りが生じるため、契約前に処理方法を確認することが重要です。

レンタル契約の場合は固定資産にならない点に注意

自動精算機や自動釣銭機をレンタル契約で導入する場合、資産の所有権はレンタル会社にあり、契約期間中も固定資産として計上できません。そのため、取得費用を分割して減価償却することはなく、毎月支払うレンタル料をそのまま経費として処理します。

レンタル契約のメリットは、初期費用が抑えられ、メンテナンスや故障対応が含まれることが多い点です。ただし、税務上は固定資産扱いではないため、法定耐用年数による減価償却費の計上はできません。

また、長期的に見るとレンタル料の総額が購入費用を上回るケースもあるため、コストと会計処理の両面を踏まえて契約形態を選ぶことが重要です。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

類似機器(POSレジ・券売機)の耐用年数を比較

ここからは類似機器(POSレジ・券売機)の耐用年数の比較について解説します。

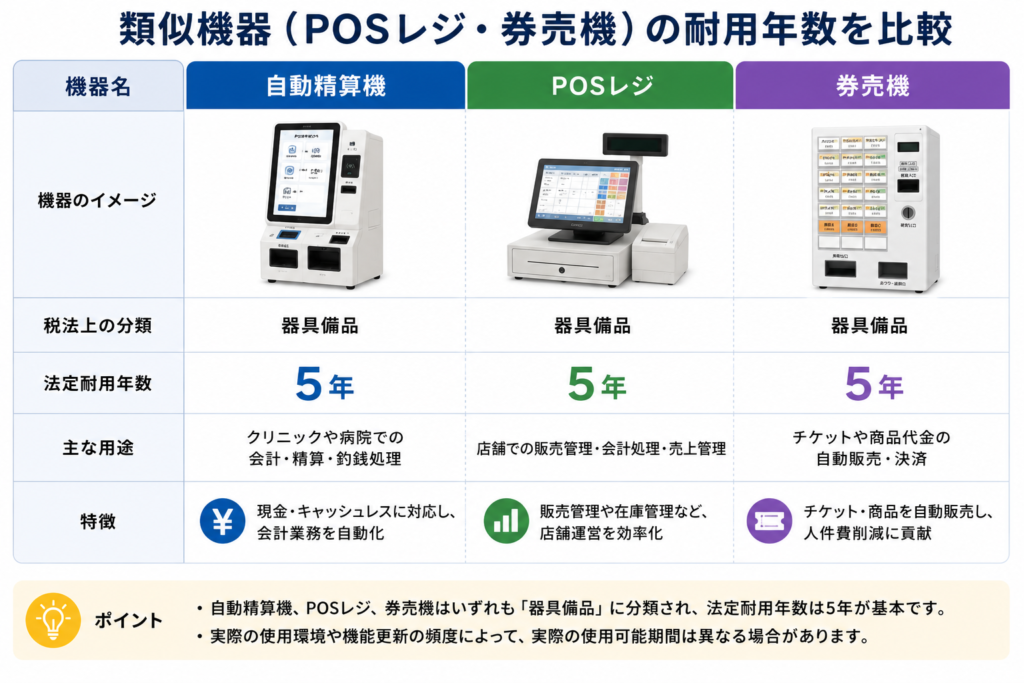

POSレジの耐用年数

POSレジは、店舗での販売管理や会計処理に用いられる電子機器で、固定資産として減価償却の対象となります。国税庁の法定耐用年数では、POSレジは基本的に「器具備品」に分類され、耐用年数は5年が標準です。この期間に基づき、購入費用を分割して経費計上することで、利益計算や税務申告を適正に行うことが可能です。

ただし、POSレジはハードウェアだけでなくソフトウェアも組み込まれるため、ソフトウェアの更新や機能追加によって実際の使用可能期間が短くなることもあります。そのため、法定耐用年数はあくまで減価償却計算の基準として理解し、実際の運用状況や更新計画を踏まえて会計処理や投資判断を行うことが重要です。

券売機の耐用年数

券売機は、鉄道駅や飲食店、自動販売機などでチケットや商品代金を自動で販売する機器で、固定資産として扱われる器具備品に分類されます。国税庁の法定耐用年数では、券売機もPOSレジと同様に5年が基本です。

ただし、券売機は設置環境や稼働頻度によって劣化が早まることがあるため、耐用年数通りに使用できない場合もあります。また、券売機にはソフトウェアや決済端末が組み込まれていることが多く、機能更新やハード交換が必要になる場合は減価償却計算に影響します。

そのため、法定耐用年数を基準にしつつ、実際の利用状況に応じた減価償却費の計上や設備更新計画を立てることが、正確な会計処理と効率的な資産管理に繋がります。

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

自動精算機・自動釣銭機を探すならレジコンシェルジュへ!

これからレジ導入をお考えの方は、無料の一括資料請求サービスをご利用ください。

レジコンシェルジュでは、複数会社への一括資料請求やお見積もりなどについて完全無料で行っております。

非公開情報も無料で提供させていただきます。まずはお気軽にご相談ください

自動精算機の専門知識を持ったコンシェルジュが、ご要望に合わせて最適なサービスを紹介させていただきます。

専門知識が無くても、手間を掛けずに最短でセルフレジを見つけることが出来ます。

非公開となっている情報や相場などもご相談いただけますので、まずはお気軽お問い合わせください。

コメント